中经纺织产业景气指数报告显示,2009年三季度,纺织产业①逐步扭转了下滑态势,生产、销售、利润、税金、价格指数等指标较上季度均有大幅提升。其中,纺织行业景气指数降幅收窄;服装制造业景气持续回升;化纤行业景气指数出现反弹。

一、总体景气状况

景气:2009年三季度,中经纺织行业景气指数为95.3点(2003年增长水平=100②),比上季度下降0.1点,降幅比上季度有所收窄。

需要说明的是,在进一步剔除随机因素③后,中经纺织行业景气指数降幅变大(见中经纺织行业景气指数走势图中的蓝色曲线)。这说明,三季度,随机因素中起主要作用的政策因素对纺织行业的运行产生了积极影响。

2009年三季度,中经服装制造业景气指数为97.9点(2005年增长水平=100④),与上季度相比上升0.3点。构成中经服装制造业景气指数的6个指标(仅剔除季节因素⑤,保留随机因素)与上季度相比,均有不同程度上升。这6个指标分别为产品销售收入、税收合计、利润总额、从业人员、出口总额和固定资产投资。

在进一步剔除随机因素后,中经服装制造业景气指数在2009年三季度呈现下滑态势(见中经服装制造业景气指数走势图中的蓝色曲线)。

2009年三季度,中经化纤行业景气指数为97.0点(2005年增长水平=100⑥),与上季度相比上升0.3点,是继7个季度下滑后的首次反弹。在纺织行业、服装制造业出口转好的带动下,化纤行业展现了谷底回升的强劲势头。

预警:2009年三季度,中经纺织行业预警指数为70.0点,与上季度持平。从中经纺织行业预警指数走势图可以看出,纺织行业预警指数从2009年以来一直处于相对稳定水平,呈现出止跌回稳之势。

2009年三季度,中经服装制造业预警指数为66.7点,与上季度相比下降3.3点。服装制造业仍处于持续调整状态中。

2009年三季度,中经化纤行业预警指数为86.7点,与上季度相比上升16.7点。国际金融危机爆发以来,化纤行业预警指数首次回到绿灯区,运行状况恢复正常。

企业景气指数:2009年三季度,中经纺织行业企业景气指数为99.5点,与上季度相比上升0.8点,已接近景气指数临界值100。 2009年三季度,中经服装制造业企业景气指数为123.1点,与上季度相比上升10.1点,企业对服装制造业预期良好。

化纤行业企业景气指数略有下滑。2009年三季度,化纤行业企业景气109.8点,与上季度相比下降2.8点,仍处于“景气”区间。

灯号:2009年三季度,中经纺织行业预警灯号为浅蓝灯,表明三季度纺织行业仍处于经济运行的偏冷区域。在构成中经纺织行业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“黄灯区”的有1个指标————纺织行业产成品资金占用(逆转⑦);位于“绿灯区”的有3个指标———纺织行业利润合成指数、纺织行业工业品出厂价格指数、纺织行业应收账款(逆转);位于“浅蓝灯区”的有2个指标————纺织行业从业人员数、纺织行业税收合计;位于“蓝灯区”的有4个指标————纺织行业产量合成指数、纺织行业出口总额、纺织行业产品销售收入和纺织行业固定资产投资。

预计四季度,纺织行业产量合成指数、纺织行业利润合成指数、纺织行业税收合计、纺织行业产品销售收入、纺织行业工业品出厂价格指数同比(与上年同期相比)增速将继续回升;纺织行业从业人员数、纺织行业应收账款(逆转)、纺织行业产成品资金占用(逆转)将有望企稳向好;纺织行业出口总额和纺织行业固定资产投资同比增速仍将保持曲折上升的趋势。

2009年三季度,中经服装制造业预警灯号为浅蓝灯,表明三季度服装制造业处于经济运行的偏冷区域。在构成中经服装制造业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“绿灯区”的有2个指标————服装制造业产品产量、服装制造业利润总额;位于“浅蓝灯区”的有6个指标————服装制造业产品销售收入、服装制造业税收合计、服装制造业工业品出厂价格指数、服装制造业从业人员数、服装制造业产成品资金占用(逆转)、服装制造业应收账款净额(逆转);位于“蓝灯区”的有2个指标———服装出口总额、服装制造业固定资产投资。

预计四季度,服装制造业产品产量、服装制造业产品销售收入、服装制造业利润总额、服装制造业税收合计、服装制造业固定资产投资、服装制造业工业品出厂价格指数、服装制造业从业人员数、服装制造业产成品资金占用(逆转)等指标同比(与上年同期比)增速将继续回升;服装制造业出口总额、服装制造业应收账款(逆转)指标同比增速有望持续曲折上升的趋势。

2009年三季度,中经化纤行业预警灯号为绿灯,表明化纤行业的整体经济运行状况好转。在构成中经化纤行业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“黄灯区”的有2个指标————化纤行业产成品资金占用(逆转)和化纤行业应收账款(逆转);位于“绿灯区”的有4个指标————化纤行业产品产量、化纤行业从业人员数、化纤行业利润总额、化纤行业税收合计;位于“浅蓝灯区”的有2个指标————化纤行业产品销售收入和化纤行业产品出厂价格指数;位于“蓝灯区”的有2个指标————化纤行业出口总额和化纤行业固定资产投资。预计四季度,化纤行业将继续保持正常运行状态。

二、生产、经营与投资状况

产量:纺织行业产量合成指数有所上升。2009年三季度,纺织行业产量合成指数为98.8点(1996年增长水平=100),与上季度相比上升0.4点。其中,经初步季节调整⑧,布产量148.8亿米,同比下降1.1%,环比(与上季度相比)上升8.4%;绒线(毛线)产量9.6万吨,同比上升17.5%,环比上升6.7%;呢绒产量14384.1万米,同比下降31.8%,环比上升36.9%;丝产量4.6万吨,同比下降20.1%,环比上升8.0%。

在进一步剔除随机因素后,三季度纺织行业产量合成指数与上季度相比变化并不明显(见图中蓝色曲线)。可见,三季度扶持纺织行业的政策对我国纺织行业的生产增长产生了积极的影响。

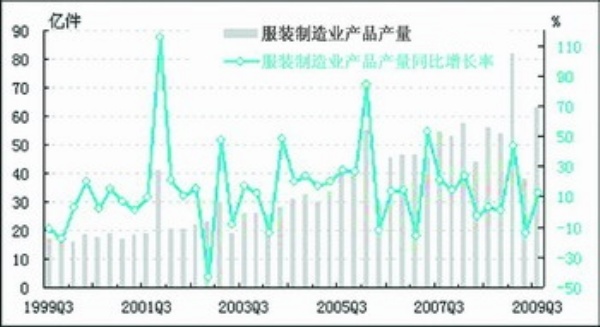

服装制造业产品产量大幅回升。经初步季节调整,三季度我国服装制造业产品产量为62.8亿件,同比上升12.0%,与上季度同比增速相比上升26.1个百分点;环比上升65.5%,与上季度同比增速相比上升119.3个百分点。

化纤行业产品产量有所上升。经初步季节调整,三季度化纤行业产品产量为717.5万吨,同比上升21.7%,与上季度同比增速相比上升14个百分点;环比上升4.6%,与上季度同比增速相比下降5.9个百分点。

纺织行业从业人员数稳中略升。2009年三季度末,纺织行业从业人员为589.9万人,同比下降2.3%,与上季度同比增速相比上升0.2个百分点。

服装制造业从业人员数回升。2009年三季度末,服装制造业从业人员为401.8万人,同比上升0.8%,与上季度同比增速相比上升0.8个百分点。

化纤行业从业人员数回升。2009年三季度末,化纤行业从业人员为43.0万人,同比下降1.5%,与上季度同比增速相比上升1.0个百分点。

出口:

纺织行业出口总额企稳回升。经初步季节调整,2009年三季度,纺织行业出口总额为444.2亿美元,同比下降12.8%,与上季度同比增速相比下降4.0个百分点;环比上升23.9%,与上季度同比增速相比上升27.2个百分点。

服装制造业出口总额大幅回升。经初步季节调整,2009年三季度,服装出口额为306.4亿美元,同比下降12.3%,与上季度同比增速相比下降6.2个百分点;环比上升38.0%,与上季度同比增速相比上升51.1个百分点。

化纤行业出口总额逐步回升。经初步季节调整,2009年三季度,化纤行业出口总额为37.1亿美元,同比下降16.2%,与上季度同比增速相比缩小2.4个百分点;环比上升11.5%,与上季度同比增速相比下降9.9个百分点。

销售:

纺织行业产品销售收入开始企稳。经初步季节调整,2009年三季度,纺织行业产品销售收入为5954.6亿元,同比上升8.7%,与上季度同比增速相比上升5.2个百分点;环比上升13.4%,与上季度同比增速相比下降3.8个百分点。

服装制造业产品销售收入呈现上升。经初步季节调整,2009年三季度,服装制造业产品销售收入为2506.2亿元,同比上升19.6%,与上季度同比增速相比上升6.2个百分点;环比上升19.3%,与上季度同比增速相比上升12.8个百分点。

化纤行业产品销售收入上升。经初步季节调整,2009年三季度,化纤行业产品销售收入为1044.7亿元,同比上升1.0%,与上季度同比增速相比上升10.7个百分点;环比上升10.5%,与上季度同比增速相比下降16.4个百分点。

利润总额:

纺织行业利润总额增加。经初步季节调整,2009年三季度,纺织行业实现利润总额为243.3亿元,同比上升15.3%,与上季度同比增速相比上升14.8个百分点;环比上升33.2%,与上季度同比增速相比下降23.5个百分点。

服装制造业利润总额大幅增加。经初步季节调整,2009年三季度,服装制造业实现利润总额为111.2亿元,同比上升34.3%,与上季度同比增速相比上升16.6个百分点;环比上升26.7%,与上季度同比增速相比上升35.8个百分点。

化纤行业利润总额快速回升。经初步季节调整,2009年三季度,化纤行业实现利润总额由负转正,达到43.8亿元,同比上升339.9%,与上季度同比增速相比上升336.3个百分点。

税金:

纺织行业税收合计持续回升。经初步季节调整,2009年三季度,纺织行业上缴税收合计为153.9亿元,同比上升3.4%,与上季度同比增速相比上升2.4个百分点;环比上升14.2%,与上季度同比增速相比上升10.5个百分点。

服装制造业税收合计有所回升。经初步季节调整,2009年三季度,服装制造业上缴税收合计为63.4亿元,同比上升13.6%,与上季度同比增速相比上升2.3个百分点;环比上升11.3%,与上季度同比增速相比上升28.6个百分点。

化纤行业税收合计略有上升。经初步季节调整,2009年三季度,化纤行业上缴税收合计为19.1亿元,同比上升11.5%,与上季度同比增速相比上升23.4个百分点;环比上升20.2%,与上季度同比增速相比上升8.6个百分点。

投资:

纺织行业固定资产投资回暖。经初步季节调整,2009年三季度,纺织行业固定资产投资为520.5亿元,同比上升7.5%,与上季度同比增速相比下降5.7个百分点。

服装制造业固定资产投资上升。经初步季节调整,2009年三季度,服装制造业固定资产投资为313.6亿元,同比上升16.1%,与上季度同比增速相比下降0.4个百分点;环比上升18.0%,与上季度同比增速相比下降126.2个百分点。

化纤行业固定资产投资呈现回暖迹象。经初步季节调整,2009年三季度,化纤行业固定资产投资为73.2亿元,环比上升12.7%;同比下降22.3%,与上季度同比增速相比下降6.7个百分点。

价格:

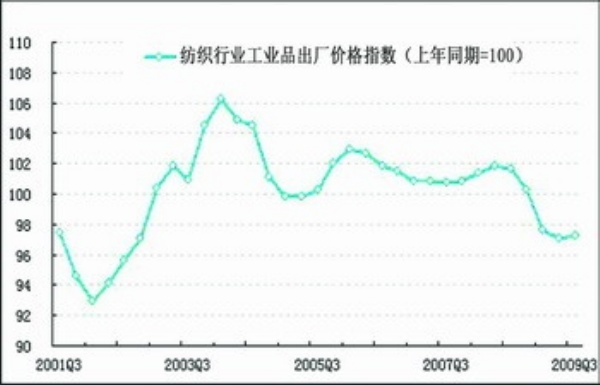

纺织行业工业品出厂价格指数企稳。2009年三季度,纺织行业工业品出厂价格指数为97.2点(上年同期=100),比上季度上升0.1点,已有走稳迹象。

服装制造业工业品出厂价格指数略有回升。2009年三季度,服装制造业工业品出厂价格指数为100.2点(上年同期=100),比上季度上升0.2点。

化纤行业工业品出厂价格指数开始上升。2009年三季度,化纤行业工业品出厂价格指数为90.8点(上年同期=100),比上季度上升3.3点。

应收账款:

纺织行业应收账款有所上升。2009年三季度末,纺织行业应收账款为1664.7亿元,同比上升6.9%,与上季度同比增速相比下降0.8个百分点。

服装制造业应收账款有所上升。2009年三季度末,服装制造业应收账款净额为748.1亿元,同比上升11.4%,与上季度同比增速相比下降1.9个百分点。

化纤行业应收账款同比略有下降,环比有所上升。2009年三季度末,化纤行业应收账款净额为199.6亿元,同比下降2.7%,但较上季度末增加11.2亿元。

产成品资金占用:

纺织行业产成品资金占用同比减少,环比增加。2009年三季度末,纺织行业产成品资金占用金额为1265.9亿元,同比下降2.6%,但较上季度末增加72.7亿元。

服装制造业产成品资金占用有所回升。2009年三季度末,服装制造业产成品资金占用金额为526.4亿元,同比上升15.3%。

化纤行业产成品资金占用略有上升。2009年三季度末,化纤行业产成品资金占用金额为237.6亿元,同比下降18.3%,但较上季度末增加了15.1亿元。

亏损面:

纺织行业亏损面有所缩小。2009年三季度,纺织行业亏损面为19.2%,环比下降3.1个百分点,亏损企业的覆盖面有所缩小。亏损企业亏损额明显下降,经初步季节调整,2009年三季度,纺织行业亏损企业亏损额为17.3亿元,同比下降29.0%。

服装制造业亏损面有所缩小。2009年三季度,服装制造业亏损面为23.2%,环比下降2.3个百分点,亏损企业的覆盖面有所缩小。亏损企业亏损额有所下降,经初步季节调整,2009年三季度,服装制造业亏损企业亏损额为5.9亿元,环比减少6.2亿元。

化纤行业亏损面大幅缩小。2009年三季度,化纤行业企业亏损面为19.8%,环比下降4.9个百分点,亏损企业的覆盖面继续减小。亏损企业亏损额有所下降,经初步季节调整,2009年三季度,化纤行业亏损企业亏损额为0.8亿元,环比减少7.1亿元。

三、预期与建议

1. 对纺织行业发展的预期

目前,我国宏观经济企稳回升势头逐步增强,总体形势积极向好。2009年三季度,纺织产业总体仍延续了上半年企稳回升趋势,生产、投资持续回升,利润反弹明显,产业结构调整加快。自3月份以来,纺织品服装出口企业的订单量逐步恢复。

从目前情况看,纺织业出口在总体企稳的情况下虽然面临一些不确定因素,但预计内需将继续稳定增长,增速有望继续加快,对行业的支撑作用也将进一步加大,行业产销将继续稳步回升;效益可能有小幅波动调整,但整体运行走势有望进一步好转。

预计四季度,伴随着秋冬装需求旺季的到来,内需及出口订单将稳定增长,纺织品、服装的产量和销量提升将更为明显,同时也会推动相关纺织纤维需求的增加,使得化纤企业业绩回升。

2. 对四季度纺织产业发展的建议

在行业企稳回升态势明显的情况下,纺织业要继续按照国家宏观经济政策的总体要求,用好用足《纺织工业调整和振兴规划》的相关措施;纺织服装企业要继续加强自主品牌建设、加快淘汰落后产能;扩大国内市场与消费,加快企业自主创新和优化结构的步伐。

国内市场尤其是广大农村给纺织服装业的发展提供了巨大的发展空间。因此,纺织业在继续稳定国际市场份额的同时,要进一步开发国内市场,特别是注重发掘国内二三线城市的市场潜力,加大对农村纺织服装消费市场的开发力度。

在出口方面,我国纺织行业出口市场集中度较高,“出口多元化”成为推动行业发展的重要选择。目前,在对美国、欧洲、日本等国家和地区的出口保持稳定的前提下,我国对俄罗斯、东南亚、非洲等新兴市场的纺织品出口也在不断增长。实施多元化市场战略,继续加大对这些新兴市场的开拓力度,将成为我国纺织业稳定出口市场份额的重要举措。

注解:

①纺织产业包括纺织行业、服装制造业及化纤行业。其中,纺织行业仅指国民经济行业分类中的纺织业行业大类,不包括广义纺织的化纤生产、服装制造等;服装制造业指国民经济行业分类中的纺织服装制造业,指以纺织面料为主要原料,经裁剪后缝制各种男、女服装,以及儿童成衣的活动,包括非自产原料制作的服装,以及固定生产地点的服装制做;化纤行业是指国民经济行业分类中的化学纤维制造业。

②2003年纺织行业的预警灯号基本上在绿灯区,相对平稳,因此定为中经纺织行业景气指数的基年。

③随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

④2005年服装制造业的预警灯号基本上在绿灯区,相对平稳,因此定为中经服装制造业景气指数的基年。

⑤季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

⑥2005年化纤行业的预警灯号基本上在绿灯区,相对平稳,因此定为中经化纤行业景气指数的基年。

⑦逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

⑧初步季节调整指仅剔除春节等节假日因素的影响,未剔除不规则要素的影响。

★灯号图说明:预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。( 经济日报社中经产业景气指数研究中心 国家统计局中国经济景气监测中心) |